11/04/2020 - 08:19

DÒNG TIỀN KHỐI NGOẠI DƯỚI GÓC NHÌN YUANTA VIỆT NAM

Các nhà đầu tư nước ngoài đã gần như liên tục bán ròng tại thị trường Việt Nam, khiến các nhà đầu tư trong nước tự hỏi liệu đà bán của khối ngoại bao giờ sẽ đảo chiều. Có lẽ không quá ngạc nhiên nếu trong mùa COVID-19, các nhà đầu tư có tâm lý lo sợ đã bán những tài sản được xem là rủi ro ở các thị trường mới nổi và cận biên để nắm giữ những tài sản an toàn như tín phiếu kho bạc, vàng và tiền mặt. Nhưng xu hướng của nhà đầu tư tổ chức nước ngoài (FINI) bán ròng đã gần như liên tục mỗi tháng kể từ tháng 8 năm 2019. Điều này có ý nghĩa gì?

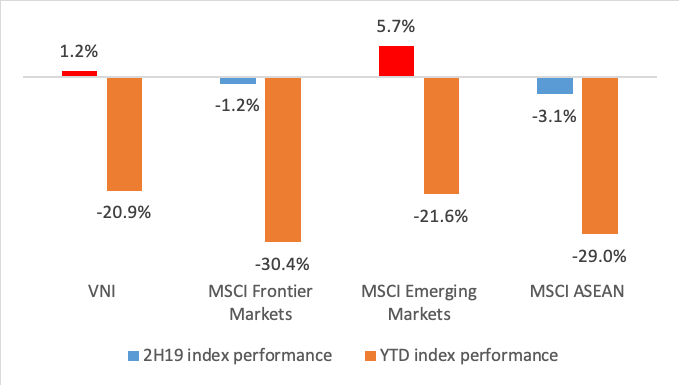

Khối ngoại bán ròng trong bối cảnh Việt Nam là thị trường vượt trội so với các thị trường cận biên khác. Theo thống kê của Yuanta Việt Nam (YSVN), tỷ suất sinh lợi của Vn-Index vẫn vượt trội so với các thị trường cận biên khác là 2 điểm phần trăm (%) trong nửa cuối 2019. Chỉ số Vn-Index cũng vượt trội hơn so với các thị trường cận biên kể từ đầu năm 2020, và so với cả khu vực ASEAN nói chung. Điều thú vị là, Vn-Index cũng (hơi) vượt trội so với chỉ số MSCI Emerging market Index (các thị trường mới nổi) từ đầu năm đến nay.

Hình 1: Vn-Index vượt trội hơn các chỉ số kể từ đầu năm

Nguồn: Bloomberg, Yuanta Vietnam

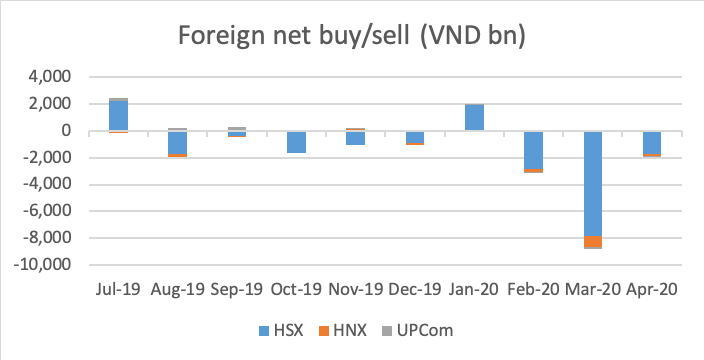

YSVN ước tính tổng giá trị bán ròng của khối ngoại đã đạt 460 triệu USD trên cả 3 sàn từ đầu năm tính đến ngày 8 tháng 4. Phần lớn giá trị bán ròng diễn ra trong tháng 3, lên đến 8,8 nghìn tỷ đồng, đó là mức bán cao kỷ lục của khối ngoại trong lịch sử thị trường Việt Nam, dựa trên dữ liệu của Bloomberg. Nếu loại trừ việc mua ròng 2 nghìn tỷ đồng vào tháng 1, khối ngoại đã bán ròng liên tục kể từ tháng 8 năm 2019, khiến các nhà đầu tư (cả trong và ngoài nước) tự hỏi liệu khi nào khối ngoại sẽ ngừng bán. Để trả lời câu hỏi này, YSVN nghĩ tốt nhất nên xem xét riêng tình trạng bán ròng trong nửa cuối 2019 và trong Quý 1 2020.

Hình 2: Giá trị bán ròng tại HSX, HNX và UPCom (tỷ đồng)

Nguồn: Bloomberg, Yuanta Vietnam

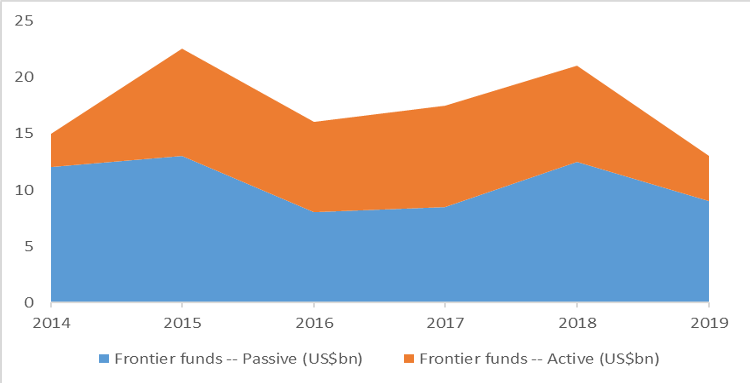

YSVN cho rằng dòng tiền bán ra trong nửa cuối 2019 chủ yếu bởi xu hướng chung là bán tài sản tại các thị trường cận biên. Chúng tôi tin rằng 135 triệu USD bán ròng trong nửa cuối 2019 chủ yếu là đến từ việc các quỹ bị rút vốn. Nhìn chung các nhà quản lý quỹ vẫn lạc quan trong câu chuyện dài hạn của Việt Nam (chính xác hơn, những người bi quan đã không đầu tư vào đây). Tuy nhiên, các nhà đầu tư lựa chọn bán/rút chứng chỉ quỹ nên các nhà quản lý quỹ không có lựa chọn nào khác ngoài việc phải bán ra. Theo thống kê của YSVN tổng tài sản đang được quản lý bởi các quỹ tập trung vào thị trường cận biên đã giảm khoảng 40% trong năm 2018-19 xuống còn khoảng 13 tỷ USD, trong đó khoảng 8 tỷ USD là tại các quỹ chỉ số thụ động. Với việc Việt Nam chiếm 15% trọng số trong MSCI Frontier E/M Index, đợt thoái vốn vừa qua đã ảnh hưởng mạnh đến thị trường của chúng ta. Chúng tôi tin rằng việc thoái vốn là mang tính cấu trúc tại các thị trường cận biên có khả năng sinh lợi kém (ngoại trừ Việt Nam) và thiếu sự đa dạng hóa.

Hình 3: Chúng tôi ước tính AUMs các quỹ đầu tư thị trường cận biên trên thế giới đã giảm khoảng 35% – 40% trong năm 2019

Nguồn: Yuanta Vietnam

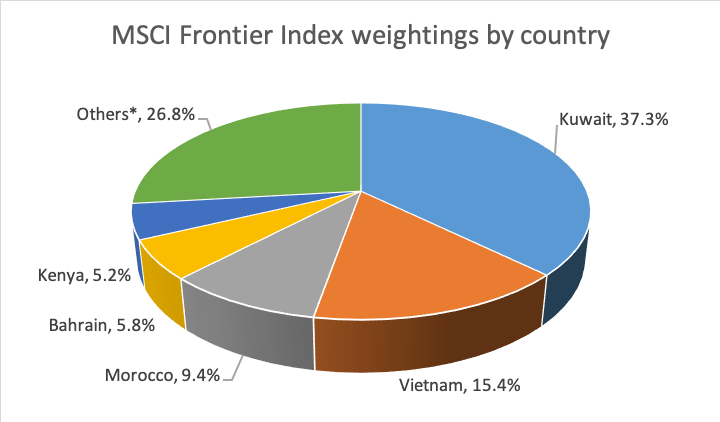

Hình 4: Việt Nam chiếm 15.4% trọng số trong MSCI Frontier Index

Nguồn: MSCI, Yuanta Vietnam

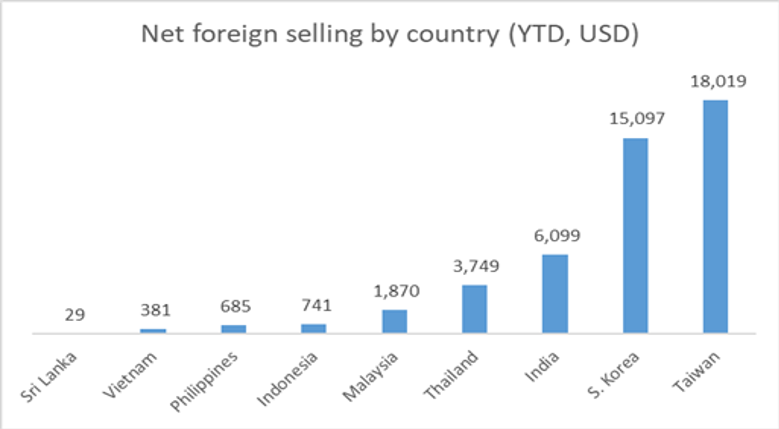

Bước sang 2020, dịch COVID-19 bùng phát càng khiến khối ngoại đẩy mạnh bán ròng ở tất cả các thị trường. Tuy nhiên, cần lưu ý rằng, Việt Nam là thị trường ít bị bán ròng nhất trong khu vực và do đó tác động vào thị trường chứng khoán Việt Nam là thấp hơn rất nhiều so với hầu hết các thị trường tương tự trong khu vực. Theo Bloomberg, giá trị bán ròng của khối ngoại từ đầu năm đến nay đã đạt 685 triệu USD tại Philippines, 741 triệu USD ở Indonesia, 1.870 triệu USD ở Malaysia và 3.749 triệu USD ở Thái Lan. Tất cả đều cao hơn con số bán ròng 381 triệu USD tại Việt Nam (HSX). (Lưu ý: những số liệu này chỉ xem xét mỗi chỉ số chính của quốc gia). Các nhà đầu tư có lẽ đã bắt đầu cân nhắc về việc tại một thời điểm nào đó việc định giá cổ phiếu (hiện đa phần là hấp dẫn) và khả năng phục hồi kinh tế sớm có thể xảy ra (giả sử COVID được kiểm soát vào cuối quý 2 2020) sẽ khiến xu hướng mua ròng quay trở lại.

Hình 5: Khối ngoại bán ròng tại các thị trường mới nổi lớn hơn nhiều so với Việt Nam

Nguồn: Bloomberg, Yuanta Vietnam

Chúng tôi tin rằng đà bán này cuối cùng sẽ tự kết thúc với câu chuyện vĩ mô hấp dẫn tại Việt Nam. Điều này ngụ ý sự cần thiết phải đánh giá khu vực mà khối ngoại đã tập trung bán ròng. Khối ngoại bán ròng tập trung tại các cổ phiếu thuộc chỉ số MSCI Frontier/Emerging Index. Điều đó có nghĩa là những cổ phiếu kín room ngoại ít bị bán hơn.

Khu vực mà nhà đầu tư nước ngoài bán phổ biến nhất là các cổ phiếu hở room, một lần nữa ủng hộ quan điểm của YSVN rằng các quỹ thụ động là động lực chính của việc bán ròng. Điều này là do cổ phiếu kín room không có trong các chỉ số chính do vấn đề thanh khoản, và do đó các quỹ thụ động không nắm giữ trong danh mục. Tất nhiên, một số người nắm giữ cổ phiếu kín room đã bán, với premium (mức % chênh lệch NĐT nước ngoài phải trả để mua cổ phiếu hết room ngoại) giảm đáng kể và trong một số trường hợp hoàn toàn không có chênh lệch premium, nhưng nhìn chung các cổ phiếu như vậy đã được chuyển sang các nhà đầu tư có tiềm lực hơn, do đó, giao dịch mua / bán ròng của khối ngoại tương đối thấp. Một hỗ trợ khác là các nhà đầu tư chiến lược, với thời gian nắm giữ (về cơ bản là lâu dài) và khả năng chịu đựng việc hạch toán giá trị hợp lí của tài sản dựa trên giá thị trường (tức là họ phải chấp nhận lỗ khi mua cổ phiếu kín room với premium) có thể mua vào cổ phiếu ở mức định giá hấp dẫn (đối với họ).

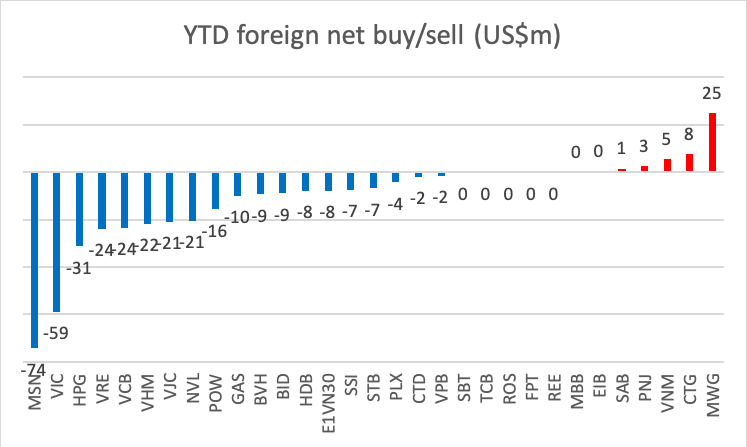

Hình 6: Danh mục VN30 và EVFMVN30

Nguồn: MSCI, Yuanta Vietnam

Các nhà đầu tư tổ chức thường tập trung vào đầu tư giá trị hơn so với các nhà đầu tư nhỏ lẻ tại Việt Nam và các nhà đầu tư giá trị có thể nhận được những món hời trong thời điểm hiện tại, kể cả các cổ phiếu kín room và hở room nước ngoài. Đối với các cổ phiếu kín room, cuộc khủng hoảng hiện tại mang đến một cơ hội mua vào cực kỳ hấp dẫn với sự sụt giảm mạnh (và thậm chí không còn) premium. Nhiều cổ phiếu kín room cực kỳ hấp dẫn về triển vọng hoạt động kinh doanh.

Với nhìn nhận lạc quan, YSVN khuyến nghị nhà đầu tư nên có cái nhìn dài hạn hơn và nên mua thêm cổ phiếu của những công ty “chất lượng” và đang giao dịch ở mức định giá hấp dẫn và có tiềm lực tài chính để vượt qua khủng hoảng và phát triển mạnh hơn sau đó nhờ cơ hội giành thị phần và/hoặc mua lại các doanh nghiệp yếu kém.

Tham khảo thêm tại

Matthew Smith

Giám Đốc Phân Tích Khối Khách Hàng Tổ Chức

Công Ty Chứng Khoán Yuanta Việt Nam